Leasevormen

Wie een auto wil leasen, ontdekt al snel dat er verschillende leasevormen bestaan. Van financial lease tot operational lease, en van private lease tot shortlease – elke vorm heeft zijn eigen voordelen en voorwaarden. Op deze pagina leggen we de verschillen duidelijk uit, zodat je precies weet welke leasevorm past bij jouw situatie. Of je nu ondernemer bent of particulier, met de juiste keuze rijd je zorgeloos én financieel verantwoord.

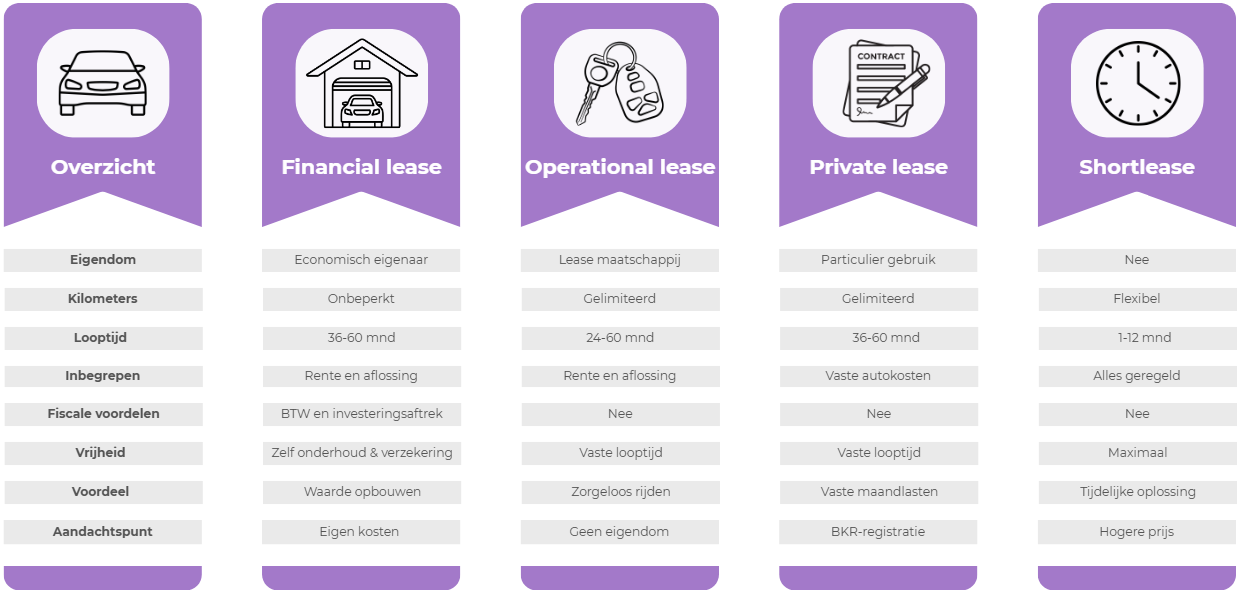

Verschillen tussen leasevormen

Wanneer je een auto wilt leasen, kom je direct in aanraking met allerlei begrippen: financial lease, operational lease, private lease, short lease, occasion lease of zelfs lease back. Allemaal verschillende leasevormen, maar elk met hun eigen voor- en nadelen. Wie voor het eerst een auto te leasen zoekt, vraagt zich vaak af wat het verschil is en welke leasevorm past bij jouw situatie. In dit uitgebreide overzicht leggen we uit wat de verschillen tussen leasevormen zijn, wat ze voor jou betekenen en wanneer je welke vorm het beste kunt kiezen.

Wat is een leasevorm precies

Leasen is een manier om een auto te gebruiken zonder het volledige aankoopbedrag in één keer te betalen. Je sluit een leasecontract af met een leasemaatschappij, waarin afspraken staan over de looptijd, het aantal kilometers, de voorwaarden en de kosten. Je betaalt een vast maandbedrag voor het gebruik van de auto en – afhankelijk van de leasevorm – kunnen daar onderhoud, verzekering, reparaties of belasting bij inbegrepen zijn.

In sommige gevallen betekent dat de auto juridisch van de maatschappij blijft, terwijl je bij andere leasevormen economisch eigenaar wordt. De keuze bepaalt dus niet alleen wat je maandelijks betaalt, maar ook wat er fiscaal met de auto gebeurt en of de auto blijft van de maatschappij of uiteindelijk auto helemaal van jou wordt.

Financial lease – investeren in een eigen auto

Bij financial lease koop je de auto in feite op afbetaling. Het is een vorm van zakelijk leasen waarbij jij vanaf de eerste dag economisch eigenaar van de auto bent. De leasemaatschappij levert je de auto op, jij betaalt een vast maandbedrag dat bestaat uit aflossing en rente, en na het einde van het contract is de auto volledig van jou.

Voor ondernemers is dit de meest gekozen zakelijke leasevorm omdat het diverse fiscale voordelen biedt. Je kunt de btw terugvorderen, gebruikmaken van investeringsaftrek en afschrijven op de waardevermindering van de auto. Het is een leasevorm voor jouw bedrijf waarmee je waarde opbouwt in je onderneming.

Een ander voordeel is de vrijheid: je bepaalt zelf hoe je de auto verzekert, bij welke garage je onderhoud laat uitvoeren en hoeveel zakelijke kilometers je rijdt. De auto blijft economisch van jou, ook als het contract nog loopt. Dat betekent dat de auto op je bedrijfsbalans staat en dat jij eigenaar bent van de restwaarde.

Natuurlijk zijn er ook nadelen. Omdat het eigendom bij jou ligt, draag je ook de verantwoordelijkheid voor onderhoud, verzekering en eventuele schades. Er zijn dus onverwachte kosten mogelijk, al heb je de vrijheid om dit zelf te regelen. Wie later wil overstappen, kan via een lease back-constructie de auto verkopen aan een leasemaatschappij en het kapitaal vrijmaken.

Kortom: financial lease is ideaal voor ondernemers die willen investeren in hun wagenpark of bedrijfswagen, die vrijheid waarderen en graag fiscaal voordeel benutten.

Operational lease – zorgeloos rijden met gemak

Operational lease is een operationele leasevorm die juist is bedoeld voor wie zorgeloos wil rijden zonder eigenaar te zijn. Het principe is eenvoudig: de leasemaatschappij blijft eigenaar van de auto en jij betaalt alleen voor het gebruik. Na afloop lever je de auto in, waarna het bedrijf zorgt voor verkoop of herinzet.

Bij full operational lease zijn bijna alle kosten inbegrepen: onderhoud, verzekering, pechhulp, banden en wegenbelasting. Je hoeft dus niets te regelen; het enige wat je doet is de auto gebruiken. Deze operationele lease levert je de auto op inclusief alles wat je nodig hebt om direct te rijden.

Het betekent dat de auto nooit op jouw balans komt te staan, en dat kan fiscaal gunstig zijn als je geen investering wilt doen. Je betaalt een vast maandbedrag dat perfect past bij jouw budget en kunt zo eenvoudig plannen.

Er kleven ook beperkingen aan deze vorm van zakelijk leasen: vaak geldt een kilometerlimiet, en als je weinig zakelijke kilometers rijdt of juist meer dan afgesproken, kan dat invloed hebben op de kosten. Ook kun je het contract niet zomaar beëindigen.

Toch is operational lease een van de populairste leasevormen voor ondernemers die gemak willen en liever niet investeren in eigendom. Na afloop van het contract lever je de auto in en begin je eenvoudig met een nieuwe.

Private lease – zekerheid voor particulieren

Voor particulieren bestaat private lease, een variant op operational lease maar zonder zakelijke belastingvoordelen. Je betaalt een vast maandbedrag waarin vrijwel alle kosten zijn opgenomen: onderhoud, verzekering, belasting en reparaties. De leasemaatschappij regelt alles, waardoor jij alleen hoeft te rijden.

De auto blijft juridisch eigendom van de aanbieder, en dat betekent dat de auto geen waarde opbouwt voor jou. Na het einde van het contract lever je de auto in en kun je eventueel een nieuw model kiezen.

Deze leasevorm is populair bij mensen die zekerheid willen en hun maandlasten overzichtelijk willen houden. De voorspelbaarheid van het bedrag past bij jouw situatie als je geen onverwachte kosten wilt en liever niet spaart voor onderhoud.

Een belangrijk aandachtspunt is de BKR-registratie die bij private lease hoort. Ook kun je het contract meestal niet tussentijds beëindigen. Toch is het een leasevorm die goed aansluit bij wie zorgeloos wil rijden in een nieuwe auto zonder financiële risico’s.

Short lease – flexibel en tijdelijk

Een andere optie is short lease, ook wel shortlease genoemd. Deze leasevorm combineert het gemak van operational lease met de flexibiliteit van huren. Je sluit een leasecontract af voor een korte periode – meestal één tot twaalf maanden – en kunt het maandelijks beëindigen.

Short lease is ideaal voor ondernemers die tijdelijk een auto nodig hebben, bijvoorbeeld bij een project, seizoenswerk of wanneer ze wachten op een bestelde auto. De leasemaatschappij levert je de auto op, en jij betaalt een vast maandbedrag waarin alle kosten voor verzekering, onderhoud en belasting zijn opgenomen.

De auto blijft eigendom van de maatschappij, maar je gebruikt hem alsof het je eigen is. De vrijheid is groot en het betekent dat de auto na afloop gewoon weer wordt ingeleverd zonder restverplichtingen.

Het maandbedrag ligt meestal iets hoger dan bij langlopende contracten, maar dat is de prijs voor flexibiliteit. Short lease past bij jouw situatie als je nog niet zeker weet wat je op langere termijn wilt of graag wendbaar blijft.

In onderstaand overzicht zie je in één oogopslag de belangrijkste verschillen tussen de verschillende leasevormen.

Alle leasevormen vergeleken

Er bestaan vandaag de dag vier verschillende leasevormen die het meest voorkomen: financial lease, operational lease, private lease en short lease. Daarnaast zijn er varianten zoals occasion lease, lease back en andere zakelijke leasevormen.

Het grootste verschil zit in eigendom en risico. Bij financial lease bouw je bezit op; dat betekent dat de auto van jou wordt en je profiteert van fiscale voordelen. Bij operational lease en private lease blijft de maatschappij eigenaar en levert je de auto op voor gebruik. Bij short lease draait het juist om vrijheid, en bij occasion lease om lage kosten.

Of je nu een vorm van zakelijk leasen zoekt of particulier rijdt: elke leasevorm levert je de auto op die past bij jouw wensen. Kijk niet alleen naar de prijs, maar ook naar het einde van het contract, de voorwaarden, de kilometerlimiet en of de auto blijft na afloop.

Welke leasevorm past bij jouw situatie

De juiste keuze hangt volledig af van jouw situatie.

Wil je fiscaal voordeel en eigendom opbouwen, kies dan financial lease.

Wil je gemak en zekerheid, dan past operational lease of private lease beter.

Wil je flexibiliteit, dan is shortlease ideaal.

En wie voordelig wil rijden, kiest voor occasion lease.

Welke richting je ook kiest, elke leasevorm levert je de auto op die bij jouw doelen past. Door de verschillende leasevormen goed te vergelijken, voorkom je verrassingen en weet je zeker dat je kiest voor een contract dat aansluit op jouw wensen en toekomstplannen.

Bereken jouw leasebedrag

Heb je een auto op het oog en wil je weten wat de leasekosten zijn? Gebruik onze leasecalculator om eenvoudig de leaseprijs van je volgende zakelijke auto te berekenen.

- Vul het aanschafbedrag en het gewenste financieringsbedrag in.

- Geef aan wat je als slottermijn wilt betalen.

Vul de gewenste looptijd in. - Ontvang binnen één werkdag informatie over jouw leasemogelijkheden.

Ben je een starter of zzp’er? Ook zonder jaarcijfers is acceptatie mogelijk. Voor persoonlijk contact staan onze lease adviseurs klaar.

Financial lease calculator

Wij vergelijken iedere bank

Profiteer van fiscale voordelen

Binnen 24 uur een offerte op maat

FAQ

Financial Lease is een populaire financieringsvorm waarbij een bedrijf een auto of bedrijfsbus aanschaft en de kosten hiervan verspreidt over een vooraf bepaalde looptijd. Deze leasevorm combineert de voordelen van eigendom met flexibele betalingsmogelijkheden, wat het een aantrekkelijke optie maakt voor ondernemers. Lees meer over financial lease.

De prijs van Financial Lease hangt van een aantal factoren af. De belangrijkste factoren staan hieronder opgesomd.

De aanschafprijs van het voertuig: Natuurlijk heeft de aanschafprijs van het voertuig een grote factor in de leasekosten.

De looptijd van het leasecontract: De duur van het leasecontract ligt gemiddeld tussen de 12 en 72 maanden. Een langere looptijd zorgt voor een lagere maandtermijn.

Het rentepercentage: De rente wordt beïnvloed door de marktrente en door de kredietwaardigheid van de aanvrager. Een lagere rente betekent een lagere maandlast.

Aanbetaling: Wil je een deel van de aanschafprijs van de auto zelf betalen? Dat scheelt natuurlijk in de maandtermijn omdat het te leasen bedrag lager wordt. De maandtermijn wordt hierdoor ook lager.

Restwaarde: De restwaarde wordt ook de slottermijn genoemd. Dit is het bedrag dat aan het einde van het leasecontract in één keer betaalt wordt. Een slottermijn zorgt ervoor dat de maandtermijn tijdens de looptijd van het leasecontract lager is.

De prijs van Financial Lease hangt van een aantal factoren af. De belangrijkste factoren staan hieronder opgesomd.

- De aanschafprijs van het voertuig: Natuurlijk heeft de aanschafprijs van het voertuig een grote factor in de leasekosten.

- De looptijd van het leasecontract: De duur van het leasecontract ligt gemiddeld tussen de 12 en 72 maanden. Een langere looptijd zorgt voor een lagere maandtermijn.

- Het rentepercentage: De rente wordt beïnvloed door de marktrente en door de kredietwaardigheid van de aanvrager. Een lagere rente betekent een lagere maandlast.

- Aanbetaling: Wil je een deel van de aanschafprijs van de auto zelf betalen? Dat scheelt natuurlijk in de maandtermijn omdat het te leasen bedrag lager wordt. De maandtermijn wordt hierdoor ook lager.

- Restwaarde: De restwaarde wordt ook de slottermijn genoemd. Dit is het bedrag dat aan het einde van het leasecontract in één keer betaalt wordt. Een slottermijn zorgt ervoor dat de maandtermijn tijdens de looptijd van het leasecontract lager is.

Dit is geschikt voor zzp’ers, starters en mkb’ers. Iedereen die een bedrijfsauto nodig heeft, profiteert van de flexibiliteit en fiscale voordelen van financial lease.

Je kiest een looptijd tussen 12 en 72 maanden. Hoe langer de periode, hoe lager de maandlasten. Aan het einde betaal je een slottermijn, waarna de auto volledig van jou is.

Nee, je sluit geen banklening af. Hierdoor bespaar je tijd en vermijd je ingewikkelde procedures bij de bank.

Ja, dat kan. Let wel op de fiscale regels als je meer dan 500 privékilometers per jaar rijdt. Dan geldt bijtelling voor privégebruik.

Je kunt onder andere onderhoud, reparaties en verzekering zakelijk boeken. Bovendien profiteer je van rente- en investeringsaftrek. Daarmee verlaag je je belastingdruk.

Ja, dat kan. Veel van onze klanten zijn startende ondernemers. Wij kijken samen met jou naar wat wél mogelijk is.

Afhankelijk van de aanbieder en de beschikbaarheid van de auto kan dit binnen enkele dagen geregeld zijn. Bij InnoLease kun je vaak al binnen 2 tot 5 werkdagen de weg op, mits alle documenten compleet zijn en de aanvraag is goedgekeurd.

Nigel

Lease adviseur

Meer weten over financial lease of advies nodig?

Ben je benieuwd hoe financial lease precies werkt, of wil je weten welke auto het beste past bij jouw onderneming? Onze leaseadviseurs helpen je graag met persoonlijk advies, volledig afgestemd op jouw situatie. Of je nu starter bent, al jaren onderneemt of gewoon wilt weten wat er mogelijk is: bij InnoLease denken we met je mee.